En este articulo abordaremos el tema de la retención del impuesto sobre la renta de las personas físicas (IRPF) en el caso de los trabajadores que se encuentren en situación de paro. Explicaremos las particularidades de esta retención y cómo afecta a la generación de ingresos para personas que se encuentran sin trabajo. También abordaremos la situación legal en relación con esta retención, así como los diferentes casos en los que se aplica. Por último, daremos algunos consejos útiles para los trabajadores que se encuentren en situación de paro.

La retención IRPF por paro es una reducción de impuestos que se le aplica a los trabajadores que cobran una prestación por desempleo. Esta reducción se hace en el momento de la liquidación de la prestación y se aplica de acuerdo a la cantidad de días que el trabajador haya estado desempleado. Esta reducción se aplica para ayudar a los trabajadores desempleados a conservar una parte sustancial de la prestación que reciben.

La retención IRPF por paro se calcula de acuerdo al salario bruto de los trabajadores desempleados. El porcentaje de retención depende de la cantidad de días que el trabajador haya estado desempleado. Si el trabajador estuvo desempleado durante más de 18 días, su retención será del 75%. Si el trabajador estuvo desempleado durante menos de 18 días, su retención será del 50%.

La retención IRPF por paro es una clase de ayuda fiscal para aquellos trabajadores que han perdido su empleo y están tratando de encontrar otro. Esta reducción de impuestos les permite conservar una parte sustancial de su prestación por desempleo, lo que les ayuda a mantener una situación financiera estable.

¿Qué retención IRPF me corresponde 2022?

La retención del Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto que se aplica a los trabajadores por cuenta ajena y a los autónomos en España para recaudar el impuesto sobre la renta. En 2022, esta retención se calculará de acuerdo con la nueva Ley de Presupuestos Generales del Estado (PGE).

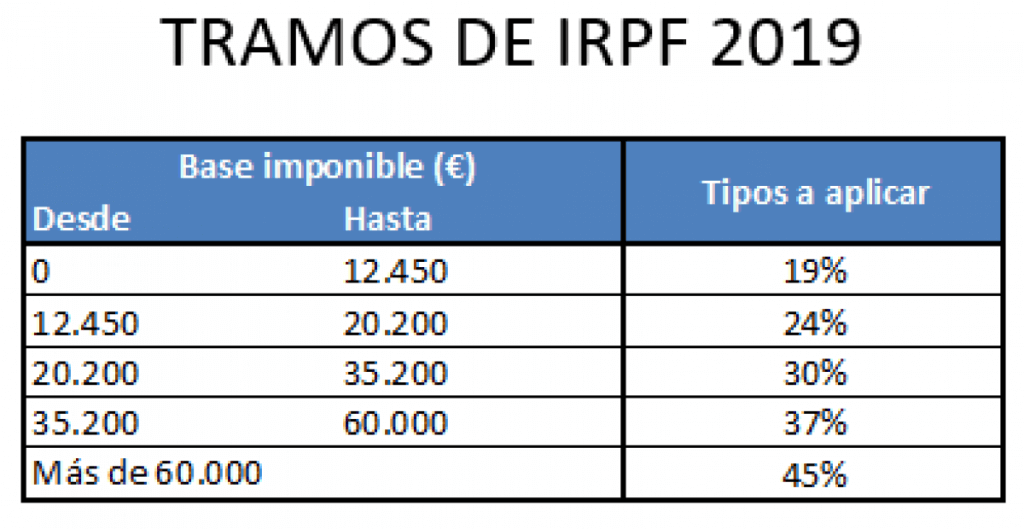

La retención del IRPF en 2022 se calculará de acuerdo con el nuevo sistema de tramo que se encuentra en vigor desde el 1 de enero de 2021. Según este sistema, el tipo de retención se calculará en función del nivel de ingresos percibidos. La retención máxima aplicable será del 45%.

Los trabajadores por cuenta ajena podrán beneficiarse de una reducción de la retención del IRPF en 2022, si cumplen ciertos requisitos. La reducción será del 10% para aquellos trabajadores que perciban ingresos anuales inferiores a 12.450 euros, del 15% para aquellos que perciban hasta 12.450 euros y del 20% para aquellos que perciban hasta 20.200 euros.

Por otro lado, los autónomos tendrán que pagar una retención del 15% sobre los beneficios obtenidos de sus actividades. Esta retención se aplicará de forma automática a todos los autónomos, sin excepción.

En conclusión, la retención IRPF en 2022 dependerá del nivel de ingresos percibidos por el contribuyente. Los trabajadores por cuenta ajena tendrán derecho a una reducción de la retención si cumplen ciertos requisitos. Los autónomos, por su parte, deberán abonar una retención del 15% sobre sus beneficios.

¿Qué deducciones se aplican a la prestación por desempleo?

Las deducciones aplicables a la prestación por desempleo dependen del Estado y del programa de beneficios. En la mayoría de los Estados, los solicitantes de la prestación por desempleo pueden ver deducido un porcentaje de los beneficios por desempleo para cubrir ciertas deudas, como tarifas de servicios públicos, tarifas de alojamiento y tarifas de teléfono. Algunos Estados también permiten la deducción de contribuciones voluntarias o contribuciones de la seguridad social para cubrir las primas mensuales de seguro médico.

En algunos Estados, los pagos de la prestación por desempleo pueden ser deducidos para pagar a los acreedores como tarjetas de crédito, préstamos bancarios e hipotecas. Esta deducción es aprobada por el Departamento de Trabajo de cada Estado.

Los Estados también suelen permitir la deducción de una cantidad específica para cubrir los impuestos aplicables a la prestación por desempleo. Esta cantidad se calcula en función de los ingresos imponibles anuales y depende del Estado.

Además de las deducciones aplicables a la prestación por desempleo, se exige a los solicitantes que verifiquen ciertos requisitos para mantener el derecho a recibir los beneficios. Estos requisitos incluyen la inscripción en el programa de empleo del Estado, la participación en programas de búsqueda de empleo y la presentación de una solicitud a tiempo.

¿Cómo cambiar el IRPF del paro?

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto que grava la renta obtenida por los contribuyentes. El IRPF también se aplica a los ingresos generados por el paro, es decir, el ingreso que reciben las personas que se encuentran en situación de desempleo.

Es importante señalar que el IRPF no se aplica a todos los ingresos obtenidos por el paro, sino sólo a una parte. Esta parte se conoce como base imponible y depende de los ingresos generados por el paro.

El IRPF de los ingresos generados por el paro puede cambiar de un año a otro. Esto se debe a que el Gobierno puede modificar el tipo impositivo o la cuantía de los ingresos exentos de impuestos, entre otros factores.

Por tanto, para cambiar el IRPF del paro, es necesario conocer la legislación vigente en materia tributaria y estar al día de los cambios que se producen en ella. Así, podremos adaptarnos a las nuevas normas y obtener la mayor cantidad de beneficios fiscales posible.

También es importante tener en cuenta que los ingresos obtenidos por el paro pueden estar sujetos a otros impuestos, como el Impuesto sobre la Renta de no Residentes (IRNR). Por lo tanto, también se debe considerar el IRNR a la hora de calcular el IRPF del paro.

En definitiva, cambiar el IRPF del paro requiere conocimiento de la legislación vigente en materia tributaria y estar al día de los cambios que se producen en ella. Además, hay que tener en cuenta otros impuestos que pueden estar aplicados a los ingresos obtenidos por el paro.

¿Cómo afecta el paro a la declaración de la renta?

El paro afecta la declaración de la renta de varias formas. Primero, los trabajadores desempleados tienen que tener en cuenta que están sujetos al impuesto sobre la renta si reciben alguna ayuda o subsidio por desempleo. Esto quiere decir que deben incluir los ingresos procedentes de la asistencia social en su declaración de la renta.

Además, los trabajadores desempleados también pueden aprovecharse de varios beneficios fiscales, como deducciones por gastos de búsqueda de empleo, gastos de formación profesional, etc. Estos gastos son deducibles en la declaración de la renta y, por lo tanto, pueden ayudar a los desempleados a reducir sus impuestos.

Por último, el paro también puede afectar la declaración de la renta de los trabajadores que no estén desempleados. Esto se debe a que el paro puede reducir los salarios generales y, como resultado, los trabajadores pueden tener que pagar más impuestos. Por lo tanto, es importante que los trabajadores se mantengan al día con sus impuestos y que se informen sobre los cambios en la legislación fiscal que puedan afectarles.

En conclusión, parece que el Impuesto sobre la Renta de las Personas Físicas (IRPF) y el paro tienen una relación estrecha. Esto se debe a que los trabajadores afectados por la desocupación reciben menos ingresos, lo que significa que su IRPF se reduce. Por otro lado, el paro también significa que los trabajadores pagan menos impuestos, lo que significa que el Estado recauda menos impuestos por el IRPF. Por lo tanto, la retención del IRPF para los trabajadores desempleados es una medida necesaria para ayudar a los trabajadores desempleados a recibir una compensación por la pérdida de sus ingresos. Al mismo tiempo, también es una forma de ayudar al Estado a recaudar los impuestos necesarios para financiar los programas de desempleo.

autonomos

La retención del Impuesto sobre la Renta de las Personas Físicas (IRPF) es un trámite que los autónomos deben realizar, ya que es el impuesto que grava la renta obtenida por el ejercicio de una actividad profesional o empresarial. El IRPF se retiene cuando se realiza una operación de venta de bienes o de prestación de servicios, por lo que el autónomo debe llevar un control de los ingresos recibidos para calcular el impuesto que debe declarar y abonar. Además, los autónomos deben realizar una declaración trimestral, en la que deben incluir la retención del IRPF para poder hacerla efectiva. Por otra parte, los autónomos también pueden solicitar una devolución de la retención del IRPF si han pagado más de lo que les correspondía.